Innehåll

- World Shale Gas Resources

- Republiserades från En första bedömning av 14 regioner utanför USA av Energy Information Administration

- Vad utlöste den amerikanska skifergasrevolutionen?

- Horisontell borrteknik

- Mitchells energi- och utvecklingsarbete

- Naturgasen "Game Changer"

- Diffusion av Shale Gas Technologies

- Skiffergas i övergripande bassänger

- International Shale Gas Resource Base

- Konservativa bassängberäkningar

- Mycket beroende länder

- Länder med naturgasinfrastruktur

World Shale Gas Resources

Republiserades från En första bedömning av 14 regioner utanför USA av Energy Information Administration

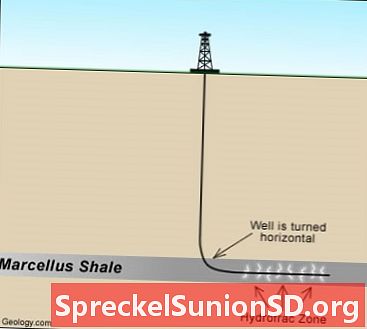

Shale Gas Well: Användningen av horisontell borrning i samband med hydraulisk sprickbildning har utvidgat tillverkarnas förmåga att lönsamt producera naturgas från geologiska formationer med låg permeabilitet, särskilt skifferformationer.

Vad utlöste den amerikanska skifergasrevolutionen?

Användningen av horisontell borrning i samband med hydraulisk sprickbildning har utvidgat tillverkarnas förmåga att lönsamt producera naturgas från geologiska formationer med låg permeabilitet, särskilt skifferformationer. Tillämpningen av spricktekniker för att stimulera olje- och gasproduktionen började växa snabbt på 1950-talet, även om experimenteringen går tillbaka till 1800-talet.

Från mitten av 1970-talet försökte ett partnerskap av privata operatörer, den amerikanska energidepartementet och Gasforskningsinstitutet utveckla teknik för kommersiell produktion av naturgas från den relativt grunt Devonian (Huron) -skiften i östra USA. Detta partnerskap hjälpte till att främja tekniker som så småningom blev avgörande för att producera naturgas från skifferberg, inklusive horisontella brunnar, flerstegsfrakturering och sprickbildning med slickvatten.

Horisontell borrteknik

Praktisk tillämpning av horisontell borrning på oljeproduktionen började i början av 1980-talet, då tillkomsten av förbättrade borrmotorer för borrhål och uppfinningen av annan nödvändig stödutrustning, material och teknik, särskilt telemetriutrustning i brunnarna, hade fört vissa tillämpningar inom riket av kommersiell lönsamhet.

Skiffergas spelar: Karta över de viktigaste skiffergaserna spelar i de lägre 48 staterna, inklusive de sedimentära bassängerna som innehåller dem. Förstora karta.

Mitchells energi- och utvecklingsarbete

Tillkomsten av storskalig skiffergasproduktion inträffade inte förrän Mitchell Energy and Development Corporation experimenterade under 1980-talet och 1990-talet för att göra djupskiffergasproduktion till en kommersiell verklighet i Barnett Shale i norra centrala Texas. När framgången för Mitchell Energy and Development blev uppenbar, gick andra företag aggressivt in i detta spel, så att år 2005 producerade Barnett Shale ensam nästan en halv biljon kubikfot per år naturgas. Eftersom naturgasproducenter fick förtroende för förmågan att lönsamt producera naturgas i Barnettskiffer och bekräftelse av denna förmåga tillhandahölls av resultaten från Fayetteville Shale i norra Arkansas, började de driva andra skifferformationer, inklusive Haynesville, Marcellus, Woodford , Eagle Ford och andra skiffer.

Naturgasen "Game Changer"

Utvecklingen av skiffergasspel har blivit en "spelväxlare" för den amerikanska naturgasmarknaden. Spridningen av aktivitet i nya skifferspel har ökat skiffergasproduktionen i USA från 0,39 biljoner kubikfot 2000 till 4,87 biljoner kubikfot 2010, eller 23 procent av den amerikanska torrgasproduktionen. Skiffergasreserver har ökat till cirka 60,6 biljoner kubikfot vid utgången av 2009, då de utgjorde ungefär 21 procent av de totala amerikanska naturgasreserverna, nu på den högsta nivån sedan 1971.

Den växande betydelsen av amerikanska skiffergasresurser återspeglas också i EIAs Energy Energy Outlook 2011 (AEO2011) energiprognoser, med tekniskt utvinnbara amerikanska skiffergasresurser som nu uppskattas till 862 biljoner kubikfot. Med tanke på en total naturgasresursbas på 2543 biljoner kubikfot i referensfallet AEO2011, utgör skiffergasresurser 34 procent av den inhemska naturgasresursbasen som representeras i AEO2011-prognoserna och 50 procent av de lägre 48 resurserna på land. Som ett resultat är skiffergas den största bidragsgivaren till den beräknade tillväxten i produktionen och år 2035 står skiffergasproduktionen för 46 procent av den amerikanska naturgasproduktionen.

Diffusion av Shale Gas Technologies

Den framgångsrika investeringen av kapital och spridning av skiffergassteknologier har också fortsatt till kanadensiska skiffer. Som svar har flera andra länder uttryckt intresse för att utveckla sin egen nybörjande resursbas för skiffergas, vilket har lett till frågor om de bredare konsekvenserna av skiffergas för de internationella marknaderna för naturgas. U.S. Energy Information Administration (EIA) har mottagit och svarat på många förfrågningar under de senaste tre åren om information och analys av inhemsk och internationell skiffergas. MKB: s tidigare arbete med ämnet har börjat identifiera vikten av skiffergas för utsikterna för naturgas. Det framgår tydligt av de betydande investeringarna i preliminär leasingaktivitet i många delar av världen att det finns en betydande internationell potential för skiffergas som kan spela en allt viktigare roll på de globala naturgasmarknaderna.

För att få en bättre förståelse av potentialen i internationella skiffergasresurser uppmanade EIA en extern konsult, Advanced Resources International, Inc. (ARI), att utveckla en första uppsättning utvärderingar av skiffergasresurser. Denna artikel beskriver kort resultat, rapportens omfattning och metodik och diskuterar de viktigaste antagandena som ligger till grund för resultaten. Den fullständiga konsultrapporten som utarbetats för MKB finns i bilaga A. EIA räknar med att använda detta arbete för att informera andra analyser och prognoser och ge en utgångspunkt för ytterligare arbete med detta och relaterade ämnen.

Skiffergas i övergripande bassänger

Totalt bedömde rapporten 48 skiffergasbassänger i 32 länder, innehållande nästan 70 skiffergasformationer. Dessa bedömningar täcker de mest framtida skiffergasresurserna i en utvald grupp länder som visar en viss nivå av relativt långsiktiga löften och för bassänger som har en tillräcklig mängd geologiska data för resursanalys. Kartan högst upp på denna sida visar platsen för dessa bassänger och de analyserade regionerna. Kartlegenden indikerar fyra olika färger på världskartan som motsvarar den geografiska räckvidden för denna första bedömning:

Rödfärgade områden representerar platsen för bedömda skiffergasbassänger för vilka uppskattningar av de riskerade gasen på plats och tekniskt utvinnbara resurser tillhandahölls.

Gulfärgat område representerar platsen för skiffergasbassänger som granskades, men för vilka uppskattningar inte tillhandahölls, främst på grund av bristen på uppgifter som är nödvändiga för att göra bedömningen.

Vittfärgade länder är de länder som åtminstone en skiffergasbassäng beaktades för denna rapport.

Gråfärgade länder är de länder där inga skiffergasbassänger beaktades för denna rapport.

International Shale Gas Resource Base

Även om uppskattningarna av skiffergasresursen sannolikt kommer att förändras med tiden när ytterligare information blir tillgänglig visar rapporten att den internationella skiffergasresursbasen är enorm. Den första uppskattningen av tekniskt utvinnbara skiffergasresurser i de 32 undersökta länderna är 5 760 biljoner kubikfot, vilket visas i tabell 1. Att lägga till den amerikanska uppskattningen av skiffergasens tekniskt utvinnbara resurser på 862 biljoner kubikfot resulterar i en total uppskattning av skifferresursen av 6 622 biljoner kubikfot för USA och de andra 31 länderna.

För att sätta denna uppskattning av skiffergasresursen i ett visst perspektiv är världsbevisade reserver av naturgas från och med 1 januari 2010 cirka 6 609 biljoner kubikfot, och världens tekniska utvinnbara gasresurser är ungefär 16 000 biljoner kubikfot, till stor del exklusive skiffergas. Genom att lägga till de identifierade skiffergasresurserna till andra gasresurser ökar den totala tekniska utvinnbara gasresurserna i världen med över 40 procent till 22 600 biljoner kubikfot.

Konservativa bassängberäkningar

Uppskattningarna av tekniskt utvinnbara skiffergasresurser för de 32 länderna utanför USA representerar en måttligt konservativ riskerad resurs för de granskade bassängerna. Dessa uppskattningar är osäkra med tanke på de relativt glesa uppgifterna som för närvarande finns och det tillvägagångssätt som konsulten har använt skulle sannolikt leda till en högre uppskattning när bättre information finns tillgänglig. Metodiken beskrivs nedan och beskrivs mer detaljerat i den bifogade rapporten och är inte direkt jämförbar med mer detaljerade resursbedömningar som resulterar i ett sannolikt intervall för den tekniskt återvinnbara resursen. För närvarande pågår det ansträngningar för att utveckla mer detaljerade utvärderingar av skiffergasresurserna av länderna själva, där många av dessa bedömningar stöds av ett antal amerikanska federala byråer under ledning av Global Shale Gas Initiative (GSGI) som var lanserades i april 2010.

Mycket beroende länder

Om vi går djupare in i resultaten på landsnivå finns det två landsgrupper som dyker upp där utvecklingen av skiffergas kan verka mest attraktiv. Den första gruppen består av länder som för närvarande är mycket beroende av naturgasimport, har åtminstone viss infrastruktur för gasproduktion och deras uppskattade skiffergasresurser är betydande i förhållande till deras nuvarande gasförbrukning. För dessa länder kan skiffergasutvecklingen avsevärt förändra deras framtida gasbalans, vilket kan motivera utvecklingen. Exempel på länder i denna grupp inkluderar Frankrike, Polen, Turkiet, Ukraina, Sydafrika, Marocko och Chile. Dessutom är South Africas skiffergasresursbidrag intressant eftersom det kan vara attraktivt för användning av naturgas som råmaterial till deras befintliga gas-till-vätskor (GTL) och kol-till-vätskor (CTL) -anläggningar.

Länder med naturgasinfrastruktur

Den andra gruppen består av de länder där skiffergasresursuppskattningen är stor (t.ex. över 200 biljoner kubikfot) och det finns redan en betydande infrastruktur för naturgasproduktion för internt bruk eller för export. Förutom USA är anmärkningsvärda exempel på denna grupp Kanada, Mexiko, Kina, Australien, Libyen, Algeriet, Argentina och Brasilien. Befintlig infrastruktur skulle bidra till att resursen snabbt konverteras till produktion men kan också leda till konkurrens med andra naturgasförsörjningskällor. För ett enskilt land kan situationen vara mer komplicerad.