Innehåll

- "Alla faror" betyder: Lär dig mer om geologin

- "Undantag: vad vi inte täcker"

- Jordskredsförsäkring

- Försäkringsförsäkring

Översvämmad gemenskap: Översvämningar är en av de vanligaste katastroferna som inte täcks av den typiska husägarens försäkring. Flodförsäkring kan dock ofta köpas till ett rimligt pris. Foto av ett översvämmat bostadsområde i Greenville, North Carolina av Jerry Ryan, USA: s geologiska undersökning.

"Alla faror" betyder: Lär dig mer om geologin

Varje år i många stater upptäcker många fastighetsägare att deras husägarförsäkringspolicy inte kommer att betala när deras hem skadas av vanliga geologiska processer som jordbävningar, expansiva jordar, översvämningar, orkaner, jordskred och insjup. Dessa husägare hade förmodligen intrycket att deras "alla faror" -försäkring skulle betala för nästan alla typer av skador som deras hem skulle få.

Jag kände på samma sätt när jag köpte min första husägare försäkring. Jag minns tydligt att jag satt på agentkontoret och lyssnade på honom berättade för mig att jag köpte en "all farils" -policy. Jag kände mig bra med det eftersom jag var täckt för "alla faror." Jag läste inte policyn ord för ord för att se vad den egentligen täckte - vem läser 50-sidars försäkringar utfärda av ledande företag inom försäkringsbranschen? Alla antar att de täcker allt. Det är en politik med "alla faror", eller hur?

Några år senare gav mitt arbete som geolog mig kontakt med många husägare som inte kunde samla in när deras hem skadades av översvämningar, jordskred, insjup och andra problem. Jag blev förvånad över hur många som fick denna oförskämda försäkring. Till att börja med skyllde jag på "billig försäkring." Sedan började jag inse att de människor jag träffade under dessa omständigheter inte skulle tappa sina förluster av deras försäkringsbolag - inte ens av de företag som jag alltid trodde var ledarna för försäkringsbranschen.

Undantag för husägare försäkring: En del av författarnas husägare försäkring som utesluter de vanligaste geologiska farorna (understrukna i rött). Kontrollera din husägares policy för att avgöra om den täcker faror som kan uppstå i ditt område. Din försäkringsagent kan kanske hjälpa dig att få ytterligare täckning för faror i ditt område.

"Undantag: vad vi inte täcker"

En dag fick jag en uppdaterad försäkring från mitt försäkringsbolag i posten och jag bestämde mig för att spendera lite tid på att läsa. Jag ville ta reda på om min politik skulle täcka samma katastrofer som jag såg andra människor lida. Visst nog hade policyn ett uteslutande uttalande som angav ett stort antal geologiska faror. Listan med undantag var nästan identisk med innehållsförteckningen i en lärobok för miljögeologi. Det fanns ingen täckning för jordskred, översvämningar, gruvfall, lerglidbanor, lerflöden, vulkanutbrott, ytvatten, avloppsvatten och en lång lista med andra problem.

Sedan har jag tittat på uteslutningarna från många husägares försäkringar, och min personliga åsikt är att den typiska husägarens försäkring ofta bara är en brand- och begränsad ansvarspolicy - och kanske en viss täckning för skador som orsakats av fallande föremål och vind.

Din husägarförsäkring täcker förmodligen inte hälften av de saker du antog att den skulle göra.

Enligt min mening är namnet "alla faror" vilseledande eftersom täckningen utesluter så många olika typer av förluster som vanligtvis uppstår. Många husägare lär sig aldrig om dessa undantag förrän de har betalat premier i många år och sedan drabbats av en upptäckt förlust.

Lektionen som ska tas bort från detta är: "Lär dig mer om geologin innan du köper huset." Om hemmet har viss geologisk risk bör du inte köpa det. Eller bör du veta exakt vad dina risker är och antingen hitta en specifik försäkring för att täcka dem eller bo i huset informerat om din exponering.

Nedan har jag gjort mitt bästa för att sammanfatta vad många husägare inte täcker och ger länkar till mer detaljerad information. Mer detaljerad inlärning för dessa ämnen kan erhållas genom att läsa en miljögeologibok eller genomföra en miljögeologikurs vid ett universitet. För platsspecifik information kan du kontakta en konsulterande geolog eller den geologiska undersökningen som tjänar området där huset ligger.

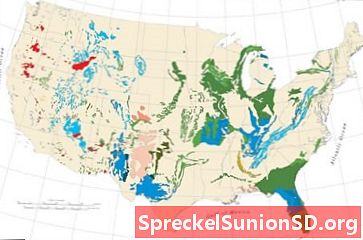

Landslide Map: Karta över relativa jordskredshändelser och mottaglighet över hela USA. Röda och rosa områden har den högsta förekomsten / känsligheten. USGS-karta. Förstora karta. Mer information om skred.

Jordskredsförsäkring

Husägarförsäkring täcker vanligtvis inte jordskred. Jag har varit i många hem som har skadats av jordskred och känner till bara en situation där husägarförsäkringsbolaget betalade för förlusten (efter att en stämning fastställde att skadan gjordes av ett stenfall och policyn täckte skador från fallande föremål) . Den som tänker köpa eller bygga ett hus på sluttande mark bör vara försiktig med potentiella jordskredsproblem. Egenskaper ovanför en sluttning eller vid botten av en sluttning kan också vara i riskzonen.

Även om skredproblem uppstår i alla 50 stater har vissa områden en mycket större förekomst än andra. De tre faktorerna som bestämmer förekomsten är: 1) sluttningens branthet, 2) markstyrka och 3) jordens fuktinnehåll. Jordskredskartan på denna sida visar områden med hög förekomst av skredproblem i brunt och rött. Personer som köper eller bygger i dessa områden bör vara särskilt försiktiga på grund av de speciella förhållandena som uppstår där.

Det bästa sättet att skydda dig själv är att undvika att köpa eller bygga i farliga områden. Om du är osäker, låt en expert granska webbplatsen och leta efter byggnadsskador som indikerar en byggnad under stress. Även om inga skredproblem upptäcks av inspektionen, ska du vara medveten om att utgrävning, gradering eller fyllning kan öka sannolikheten för skred. Även jordskred på angränsande fastigheter är en bra indikator på att ditt hem kan vara i riskzonen - och ofta kommer att leda till svår återförsäljning. Var alltid försiktig i sluttningarna och sök expertråd om du är osäker. Statliga geologiska undersökningar har ofta detaljerad information om lokala risker och problem för jordskred.

Områden med kol: Kol finns i många delar av USA. I några av dessa områden har det varit föremål för omfattande underjordisk gruvdrift, vilket kan resultera i ytbeläggning och skador på egendom. Förstora karta. Se mer information om denna USGS kolfältskarta.

Florida insänkning: Utvecklingen av en ny bevattningsbrunn i västra centrala Florida utlöste hundratals sjunker över ett 20 tunnland stort område. Sjunkhålen varierade i storlek från mindre än 1 fot till mer än 150 fot i diameter. USGS-bild. Se person i centrum för skala.

Arizona Earth-sprickan: Ett skylt som varnade förare för fall av insyn uppkom efter att en jordsprick skadade en väg i Pima County, Arizona (vänster). Jordsprickor nära Picacho, Arizona (höger). USGS-bilder.

Karstkarta: Karta över områden som understöds av vattenlösliga bergenheter som karbonater, sulfater och halider med potential att producera karstfunktioner. Dessa inkluderar sjunker, lösningsdalar och lösningsskulpturerade bergkanter som kan orsaka problem för byggnader, vägar och underjordiska verktyg. En mer detaljerad version av denna tekniska aspekt av Karst Map är tillgänglig på USGS webbplats.

Försäkringsförsäkring

Subventionen täcks vanligtvis inte av husägarförsäkring. Det vanligaste och skadliga fallet förekommer i områden ovanför underjordisk gruvdrift. Här öppnade tomrum under gruvdrift långsamt eller plötsligt kollapsar. Detta kan skada byggnader, vägar och verktyg ovan. Ditt hem kan bli skadat eller förstört av denna typ av insyn eller det kan fördömas - även om det inte är skadat.

Fördömelse inträffar när en statlig inspektör fastställer att ditt hem är osäkert för beläggning. Det kan också uppstå om verktyget och väginfrastrukturen i ett kvarter blir för dyrt eller omöjligt att underhålla. Då kan lokala myndigheter fördöma fastigheten och förbjuda beläggning. Om ditt hem fördöms måste du flytta ut - även om du hyr, är skyldig $ 500 000 på inteckningen eller äger huset fritt och tydligt.

Min sänkning förekommer där kol eller annan mineralresurs har tagits bort under ytan. Kolfältskartan på denna sida och länk till USGS Coal Fields webbplats visar var det mest troligt kommer att inträffa. Mer specifik information och underjordiska gruvkartor kan ofta erhållas från statliga geologiska undersökningar eller gruvregleringsorgan. Dessa byråer kan ofta berätta om minbara resurser under din egendom och ge information om tidigare eller nuvarande gruvaktivitet. Du behöver inte gruvförsäkringsförsäkring om din byggnad ligger i ett område utan minska resurser nedan.

Att undvika egenskaper ovanför utvalda områden är det bästa sättet att vara säkert mot gruvfall. Befintliga strukturer över gruvor kan emellertid ofta försäkras genom statliga gruvförsäkringsprogram eller genom kompletterande försäkringar från försäkringsbolag. Din husägare försäkringsagent bör kunna ge dig råd om var det kan erhållas, eller så kan du kontakta en myndighet i din stat för att fråga.

Området där jag bor förklaras helt av Pittsburgh Coal, som bryts ut för decennier sedan. Även om sömmen är några hundra meter under ytan och det inte finns några uppenbara skador på insidan i mitt område, köpte jag min försäkringsförsäkring från Pennsylvania Mine Subsidence Insurance Fund För cirka $ 170 / år har jag upp till $ 250 000 i täckning. Kontakta din försäkringsagent för information.

Nedfall kan också förekomma från naturliga tomrum nedan, till exempel underjordiska grottor i kalksten. Omfattande kavernsystem finns under stora områden i vissa stater. USA: s geologiska undersökning har information om områden där potentiell karstinsänkning kan förekomma.

Substans förekommer också i vissa områden där stora volymer vatten eller olja utvinns genom brunnar. I dessa områden börjar vattenvatten eller oljereservoar att kompakteras, och den komprimering resulterar i sänkning eller sprickbildning vid ytan. USA: s geologiska undersökning har information om insjuknande som svar på vatten- och oljeproduktion.